La proprietà immobiliare sarà tenuta a sottoscrivere a tale prestito, nella misura del 5% del valore patrimoniale immobiliare netto, calcolato in base a coefficienti di capitalizzazione degli estimi e degli imponibili.

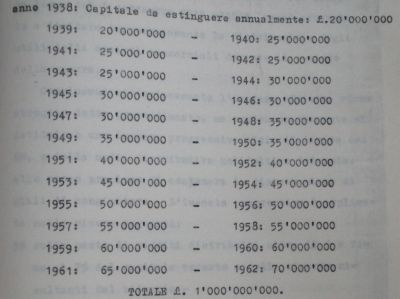

Tale prestito, assistito dalle più larghe garanzie di esonero da ogni imposta presente e futura, comprese la tassa di successione, di donazione, la complementare ecc. sarà completamente rimborsato in 25 anni con ammortamenti che si iniziano già al primo anno dell'emissione. Ecco il piano di ammortamento per l'estinzione di un miliardo di capitale, in 25 anni, al saggio dal 5% annuo:

Per assicurare il pagamento degli interessi e dell'ammortamento del prestito è applicata alla proprietà immobiliare, una imposta straordinaria che per la larga base avrà una modesta aliquota.

Speciali provvidenze assicurano, ove occorra, ai sottoscrittori i mezzi liquidi a condizioni che si compensano con gli interessi. Sarà anche facilitato il riscatto della imposta mediante il versamento a condizioni favorevoli di questi titoli, in modo da facilitarne l'assorbimento.

PROVVEDIMENTO RELATIVO AD UNA IMPOSTA STRAORDINARIA PROGRESSIVA SUI DIVIDENDI DELLE SOCIETÀ: Col decreto-legge del 5 settembre 1935, n°1613, erasi provveduto a limitare temporaneamente la distribuzione degli utili delle società commerciali durante il periodo della guerra.

Conclusasi vittoriosamente l'impresa africana viene abrogato detto provvedimento, ma contemporaneamente si istituisce una imposta progressiva oltre il limite del 6%, o della media distributiva nell'ultimo triennio, allo scopo precipuo di contenere la distribuzione di utili di congiuntura. L'imposta progressiva è applicata nelle misure seguenti:

|